Líkt og ég minntist á í síðasta pistli þá eru þrír meginþættir sem valda breytingu á handbæru fé yfir rekstrarár fyrirtækja. Þessir þættir eru rekstrarhreyfingar, fjárfestingahreyfingar og fjármögnunarhreyfingar. Í síðustu speki fór ég yfir rekstrarhreyfingar (Sjá part 4 neðst) en í dag skulum við dreypa á fjárfestingahreyfingum og fjármögnunarhreyfingum sem eru ekki síður mikilvægir þættir. Í sjálfu sér eru þessi hugtök ekki flókin. Þau segja sig nokkurn vegin sjálf en þrátt fyrir það ætla ég af einstakri góðmennsku minni að leiða ykkur í gegnum þau.

Fjárfestingarhreyfingar eru þær hreyfingar sem verða á fastafjármunum félags yfir rekstrarárið. Í raun hreint og beint sundurliðað yfirlit yfir það hvað félagið keypti og seldi á árinu af „langtíma“ eignum.

Fjármögnunarhreyfingar eru þær hreyfingar sem við sjáum á langtímaskuldum og hlutafé félags yfir rekstrarár. Að hluta til er þetta sundurliðað yfirlit yfir það hvernig félag fjármagnar sig yfir rekstrarárið en sömuleiðis sýnir það breytingu á fjármögnunarliðum.

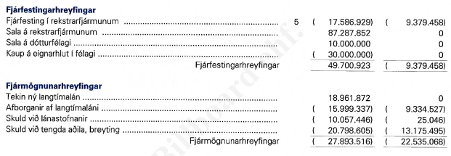

Við sjáum mynd:

Ef litið er á fjárfestingarhreyfingar hér má sjá að félagið kaupir rekstrarfjármuni (Fastafjármunir eins og vélar og tæki, bifreið, fasteign, o.s.frv.) fyrir um 17,6 m.kr á rekstrarárinu og því er það til frádráttar í sjóðstreyminu þar sem þau leggja þessa upphæð út fyrir kaupunum. Hins vegar selur félagið rekstrarfjármuni fyrir 87,3 m.kr. á sama tímabili sem fer beint í pyngju félagsins og því til hækkunar í sjóðstreyminu. Sömuleiðis er sala á dótturfélagi upp á 10 m.kr. og kaup á eignarhlut í félagi fyrir 30 m.kr. Ef þú skyldir gleyma því hvað fellur undir Fjárfestingarhreyfingar, þá er einfaldara orð hreinlega braskið. Þarna fer ekkert annað fram en eintómt brask hjá fyrirtækjum.

Þar fyrir neðan má svo sjá fjármögnunarhreyfingarnar en líkt og ég tók fram hér að ofan þá er það sundurliðað yfirlit yfir það hvernig fyrirtæki fjármagnar sig en einnig hvernig fjármögnunarliðir taka breytingum. Eins og ég fór yfir í Að skilja ársreikninga – partur 2 þá eru einungis tvær leiðir til að fjármagna sig og það er með skuldum og eigin fé. Því eru dæmigerðir undirliðir fjárfestingahreyfinga; Innborgað hlutafé og Tekin ný langtímalán. Á mynd hér að ofan má sjá að fyrirtækið er að taka nýtt langtímalán á árinu fyrir tæpar 19 m.kr. Sömuleiðis greiða þau niður 16 milljónir af langtímalánum. Skuld við lánastofnanir lækka um rúmar 10 m.kr. sem bendir til þess að fyrirtækið greiði þá upphæð inn á lánið yfir árið. Það sama á við um skuldir við tengda aðila. Undir fjármögnunarhreyfingar fellur einnig arður til hluthafa þó það komi ekki fram á þessari mynd.

Nóg í bili – góða helgi!